2023년을 기준으로 종부세 과세 대상 및 계산 방법에 대해 적어본다. 부동산 관련 세금은 3가지 정도로 요약할 수 있다.부동산을 취득할 때 내는 세금:취득세 보유시 내는 세금:재산세,종부세 매각시 내는 세금:양도소득세,이 중 종합소득세는 내가 주택을 보유할 때 내는 세금이고 재산세와의 차이점은 고가 부동산을 가진 사람에게만 과세된다는 것이다. (재산세는 보유만 해도 내는 것) 2023년 종합부동산세 과세기준

2023년 종부세 과세 기준은 다음과 같다.

매년 6월 1일이 과세기준일이 되며 위 금액을 초과하여 주택 및 재산을 보유한 경우 과세대상이 된다. 종부세 계산 방법

종부세 계산 과정을 알아야 전반적으로 종부세에 대해 이해할 수 있을 것이다. [(개인별 재산별 공시가격 합산가격 – 공제금액)X공정시장 가액비율]X세율=납부하는 종합부동산세

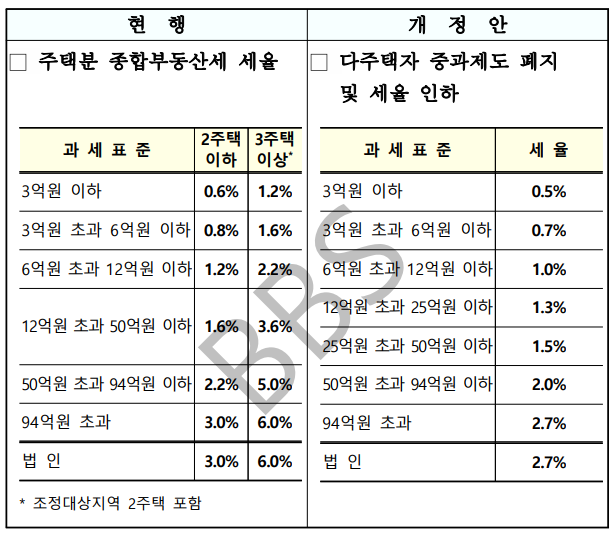

위 과표구간은 2주택 이하의 하자에 해당하는 구간이고, 3주택 이상부터는 산출된 과표금액에 따라 세율이 상향 조정된다는 점은 알아야 한다.

계산 과정이 복잡하면 홈택스에서 모의 계산도 가능하다. 2023년에 바뀐 종합부동산세2023년부터 종부세 공제금액 및 공정시장가액비율이 상향 조정됐다. 공제금액이 상향 조정되면서 세금부담이 완화됐지만 그만큼 시장가액비율은 또 상향 조정돼 사람들이 세부담 완화에 대해 잘 느끼지 못하는 것 같다.1) 공제액의 인상기본공제 및 1가구 1주택자의 기본공제 금액이 상향 조정됐다. 주택금액은 지난 4월 확정된 공동주택 공시가격을 기준으로 한다. 이에 기본공제 대상자라면 시세 12억원 초과 시 과세, 1가구 1주택자라면 시세 16억원 초과 시 종부세 과세 대상이 될 것이다. 2) 공정시장가액비율 증가공정시장가액비율은 종부세 과세표준을 정할 때 적용되는 공시가격 비율로 해당 비율이 낮아져야 세 부담이 줄어든다. 2023년에는 공동주택 공시가격을 지난해 대비 18%가량 낮추고 기본공제도 6억에서 9억으로 상향 조정, 2주택자 중과 해제 상태에서 전반적인 세부담이 완화된 상태다. 여기서 공정시장가액비율까지 낮춰버리면 세입에 문제가 된다고 판단해 80%로 상향조정시킨 것 같다.3) 2주택자 중과 폐지 및 세율구간 세분화해당 과세표준 12억원 이하까지는 기본세율 및 중과세율이 동일하게 1.0% 적용되는 것을 알 수 있다. 즉 12억 이하(주택공시가격 기준 24억원)까지는 내가 2주택자, 3주택자라도 기본세율을 적용받을 수 있다. * (24억 – 9억) X 80% = 12원4) 세부담상한율150%단일화지난해까지 다주택자에게는 300% 적용됐지만 앞으로는 150%로 단일화된다. 결론공정시장가액비율이 80%로 적용되더라도 기본공제금액 상향 조정, 2주택자 중과 해제, 세율 인하, 중과세율 150% 단일화로 인해 올해는 종부세 대상에서 많은 분들이 빠질 것으로 보인다. 특히 고가주택 1주택 공동명의자 및 다주택자 분들은 세금이 대폭 완화되는 것을 느끼실 것으로 생각한다.이렇게 2023년 기준 종부세 과세 대상, 계산 방법 등에 대해 써봤다. 아무래도 최근 부동산 침체기라 시장을 살리기 위한 각종 세금 완화 정책이 나오는 것 같다.